၁၉ စက်တင်ဘာ

အများနှင့်သက်ဆိုင်သည့် ကုမ္ပဏီတစ်ခု စတော့အိတ်ချိန်းသို့ စာရင်းဝင်ခြင်းဆိုသည်မှာ မိမိတို့ကုမ္ပဏီက အများပြည်သူသို့ ထုတ်ဝေကမ်းလှမ်းရောင်းချထားသည့် အစုရှယ်ယာများကို အရင်းအနှီးဈေးကွက်အတွင်း၌ စတော့ အိတ်ချိန်းမှတစ်ဆင့် များပြားလှသည့် ရင်းနှီးမြှုပ်နှံသူများ အကြား ဈေးကွက်ပေါက်ဈေးဖြင့် အလွယ်တကူ ရောင်းချ နိုင်ခြင်း၊ ဝယ်ယူနိုင်ခြင်းများ ပြုလုပ်နိုင်ကြစေရန် လုပ်ဆောင် ခြင်းပင်ဖြစ်ပါသည်။ ထိုသို့ဝင်ရောက်လိုသည့် ကုမ္ပဏီ တစ်ခုအတွက် ကိုက်ညီရမည့် အခြေခံလိုအပ်ချက်များ ဖြစ်သည့် စာရင်းဝင်စံသတ်မှတ်ချက်များကို အလွယ်တကူ သိရှိနားလည်ရန် လိုအပ်ပါသည်။ ကမ္ဘာ့နိုင်ငံအသီးသီးရှိ စတော့အိတ်ချိန်းများတွင် ကွဲပြားခြားနားသည့် စာရင်းဝင် စံသတ်မှတ်ချက်များ ရှိကြသော်လည်း တူညီသော ရည်ရွယ်ချက်မှာ ရင်းနှီးမြှုပ်နှံမှုပြုလုပ်သည့် အများ ပြည်သူအတွက် အရည်အသွေးမီ အစုရှယ်ယာများ ဖြစ်စေ ရေးပင်ဖြစ်ပါသည်။ ရန်ကုန်စတော့အိတ်ချိန်းသို့ စာရင်းဝင်ကုမ္ပဏီအဖြစ် ဝင်ရောက်လိုသည့် ကုမ္ပဏီ တစ်ခုသည် ထုတ်ပြန်ထားသည့် အနိမ့်ဆုံးစာရင်းဝင်စံသတ်မှတ်ချက် ၁၇ ချက်နှင့် ကိုက်ညီရမည် ဖြစ်ပါသည်။

မိမိတို့ကုမ္ပဏီသည် စတော့အိတ်ချိန်းသို့ စာရင်းဝင်ရန်အတွက် ပြင်ဆင်သည်ဖြစ်စေ၊ စတော့အိတ်ချိန်းသို့ မဝင်သည်ဖြစ်စေ စာရင်းဝင်စံသတ်မှတ်ချက်များကို ကြိုတင်သိရှိနားလည်ထားခြင်းအားဖြင့် ကုမ္ပဏီကို အဆင့်မြှင့်တင်နိုင်ရုံမျှမက နောင်အနာဂတ်ကာလတွင် စတော့အိတ်ချိန်းသို့ ဝင်ရောက်လိုသည့်အခါ အဆင်သင့် ရှိမှုကိုဖြစ်စေနိုင်ပြီး ပြင်ဆင်ကုန်ကျစရိတ်ကိုလည်း သိသိသာသာလျှော့ချနိုင်စေမည် ဖြစ်ပါသည်။

စတော့အိတ်ချိန်းသို့ စာရင်းဝင်ရောက်ရန် ပြင်ဆင် ခြင်းသည် ထင်သလောက် မလွယ်ကူလှပါ။ စံသတ်မှတ် ချက်များနှင့် ကိုက်ညီစေရန် တစ်ခဏအတွင်း ပြင်ဆင် ဝင်ရောက်၍ မရရှိနိုင်သကဲ့သို့ အနည်းဆုံး တစ်နှစ် ကျော်နီးပါးခန့် အချိန်ယူ၍ ကြိုတင်ပြင်ဆင်ကြရသည်ကို လက်ရှိစာရင်းဝင် ကုမ္ပဏီ ခြောက်ခုကို စိစစ်ခဲ့သည့် အတွေ့အကြုံမှ သိရှိခဲ့ရပါသည်။

စာရင်းဝင်စံသတ်မှတ်ချက် ၁၇ ချက်ပေါ်ပေါက်လာပုံ

စာရင်းဝင်စံသတ်မှတ်ချက်များကို ရန်ကုန်စတော့ အိတ်ချိန်း စတင်ဖွင့်လှစ်ခဲ့သည့် ၂၀၁၅ ခုနှစ် ဒီဇင်ဘာလတွင် ထုတ်ပြန်ကြေညာခဲ့ပါသည်။ နည်းပညာအကူအညီ အထောက်အပံ့ပေးသည့် ဂျပန်အကြံပေးအရာရှိများက စံသတ်မှတ်ချက် ၁၆ ချက်ကို တင်ပြလာခဲ့ပြီး တာဝန်ရှိ သူများက အချို့သော စံသတ်မှတ်ချက်များကို မွမ်းမံ ပြင်ဆင်ခဲ့ပြီး စံသတ်မှတ်ချက်အသစ်တစ်ခုကို မိမိတို့ နိုင်ငံနှင့် ကိုက်ညီစေရန် ဖြည့်စွက်ခဲ့သည့်အတွက် ထိုစဉ် အခါက ထိုစံသတ်မှတ်ချက်များသည် အခြားအိမ်နီးချင်း စတော့အိတ်ချိန်းများနှင့်နှိုင်းယှဉ်လျှင် လျှော့ပေါ့လွန်း သည်ဟု ဝေဖန်မှုများရှိခဲ့သော်လည်း ယခုအခါ အစု ရှယ်ယာစျေးကွက်အစပျိုးသည့် လက်ရှိအနေအထားနှင့် ကိုက်ညီမှုရှိသည့် စတော့အိတ်ချိန်း စာရင်းဝင်စံသတ် မှတ်ချက် ၁၇ ချက် ဖြစ်လာခဲ့ပါသည်။

စာရင်းဝင်စံသတ်မှတ်ချက် ၁၇ ချက်ဆိုသည်မှာ …

ရန်ကုန်စတော့အိတ်ချိန်း၌ စာရင်းဝင်ကုမ္ပဏီခြောက် ခုရှိပြီဖြစ်ပြီး ယင်းကုမ္ပဏီများသည် အောက်ဖော်ပြပါ အနိမ့် ဆုံးစာရင်းဝင်စံသတ်မှတ်ချက်များကို ကိုက်ညီစေရန် ပြင်ဆင်မှုများ ပြုလုပ်ခဲ့ပြီး ရန်ကုန်စတော့အိတ်ချိန်း၏ စိစစ်မှုကို ခံယူခဲ့ပြီးမှ စာရင်းဝင်ခွင့်ပြုချက်ရရှိခဲ့ခြင်း ဖြစ်ပါသည်။

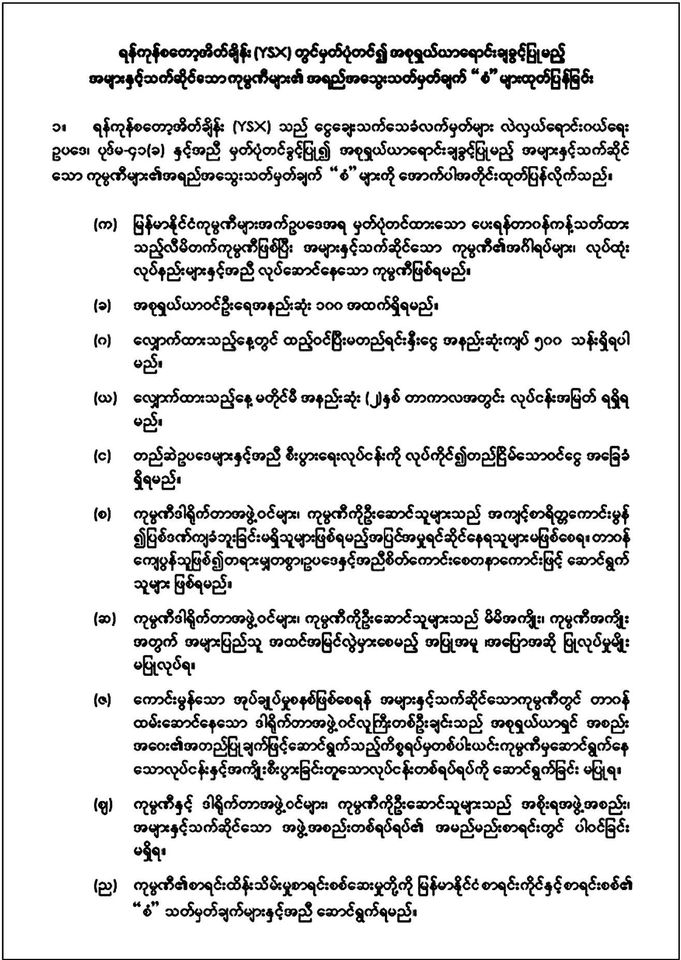

ပထမဆုံးသော စာရင်းဝင်စံသတ်မှတ်ချက်မှာ (၁)မြန်မာနိုင်ငံကုမ္ပဏီများ ဥပဒေနှင့်အညီ ဖွဲ့စည်းထားသော အများနှင့်သက်ဆိုင်သည့် ကုမ္ပဏီတစ်ခုဖြစ်ရမည်ဖြစ်ပြီး အထူးကုမ္ပဏီ အက်ဥပဒေ (၁၉၅၀)နှင့် ဖွဲ့စည်းခဲ့သည့် အများနှင့်သက်ဆိုင်သည့်ကုမ္ပဏီများသည်လည်း အကျုံး ဝင်ပါသည်။ လက်ရှိ စာရင်းဝင်ကုမ္ပဏီခြောက်ခုတွင် အထူးကုမ္ပဏီအက်ဥပဒေ (၁၉၅၀) နှင့်အညီ ဖွဲ့စည်းထားသော အများနှင့်သက်ဆိုင်သည့် ကုမ္ပဏီတစ်ခုပါဝင်ပါသည်။

ဒုတိယစာရင်းဝင် စံသတ်မှတ်ချက်မှာ (၂) အစု ရှယ်ယာရှင် (Shareholder) အရေအတွက်ဖြစ်ပါသည်။ လျှောက်ထား သည့်ကုမ္ပဏီသည် အနည်းဆုံး အယောက် ၁၀၀ နှင့် အထက် ရှိရမည်ဖြစ်ပြီး ရန်ကုန်စတော့အိတ်ချိန်းသို့ စာရင်းဝင်လျှောက်လွှာတင်သည့်အချိန်တွင် ယင်းစံသတ် မှတ်ချက်ကို ကိုက်ညီရန် မလိုအပ်သေးသော်လည်း စာရင်း ဝင်ဖြစ်သည့်နေ့ရက်မတိုင်မီ ပြည့်မီလျှင် စံသတ်မှတ် ချက်နှင့် ကိုက်ညီသည်ဟုဆိုနိုင်ပါသည်။

အဘယ်ကြောင့်ဆိုသော် လျှောက်ထားသည့် ကုမ္ပဏီသည် အများပြည်သူသို့ ကနဦးအစုရှယ်ယာများ ထုတ်ဝေကမ်းလှမ်းရောင်းချခြင်း (Initial Public Offering) ကို ပြုလုပ်နိုင်ခြင်း၊ မိမိကုမ္ပဏီ၏ ဝန်ထမ်းများအား ထုတ် ဝေကမ်းလှမ်းရောင်းချနိုင်ခြင်း အစရှိသည်တို့ကို လုပ်ဆောင်နိုင်သောကြောင့် ဖြစ်ပါသည်။ ရန်ကုန်စတော့အိတ် ချိန်းစာရင်းဝင် ကုမ္ပဏီခြောက်ခုတွင် စတင်ဖွဲ့စည်းခဲ့သူများ အပါအဝင် အစုရှယ်ယာရှင်ဦးရေ အနည်းငယ်နှင့် စတင် လျှောက်ထားခဲ့ပြီး ရန်ကုန်စတော့အိတ်ချိန်း၌ စာရင်းဝင်ခဲ့သည့်နေ့ရက်မတိုင်မီ အထက်ဖော်ပြပါ လုပ်ငန်းစဉ်များ လုပ်ဆောင်၍ ကုမ္ပဏီ၏ အစုရှယ်ယာရှင် အရေအတွက်ကို အယောက် ၁၀၀ နှင့်အထက် ကျော်လွန်စေရန်လုပ်ဆောင်ခဲ့ သည့် စာရင်းဝင်ကုမ္ပဏီတစ်ခုရှိခဲ့ပါသည်။

တတိယဖြစ်သည့် စာရင်းဝင်စံသတ်မှတ်ချက်မှာ (၃) လျှောက်ထားသည့် ကုမ္ပဏီသည် ရန်ကုန်စတော့အိတ်ချိန်း သို့ လျှောက်ထား သည့်အချိန်တွင် ထည့်ဝင်ပြီးမတည်ရင်းနှီး ငွေ (Paid-up Capital) ပမာဏသည် ကျပ် ၅၀၀၀၀၀၀၀၀ (ကျပ်သန်း ၅၀၀ တိတိ) အနည်းဆုံးရှိရမည် ဖြစ်ပါသည်။

ယင်းစံသတ်မှတ်ချက်မှာ အချို့သောကုမ္ပဏီကြီးများ အတွက် နည်းပါးလှသည့် ပမာဏဖြစ်သော်လည်း မိမိတို့နိုင်ငံရှိ လုပ်ငန်းခိုင်မာကောင်းမွန်၍ ယှဉ်ပြိုင်နိုင်စွမ်း ရှိပြီး အနာဂတ်ကြီးထွားဖွံ့ဖြိုးရန် အလားအလာရှိသည့် အသေးစားနှင့် အလတ်စားကုမ္ပဏီ (SME) များကိုပါ အလျင် အမြန် တိုးတက်လာစေရန် ရည်ရွယ်၍ သတ်မှတ်ခဲ့ခြင်း ဖြစ်နိုင်ပါသည်။

စတုတ္ထစာရင်းဝင် စံသတ်မှတ်ချက် တစ်ခုမှာ (၄) လျှောက်ထားသည့်ကုမ္ပဏီသည် အနည်းဆုံး နှစ်နှစ်တာ ကာလအတွင်း မဖြစ်မနေ လုပ်ငန်းအမြတ် ရရှိရမည်ဖြစ်ပါ သည်။ ထိုနှစ်နှစ်တာကာလဆိုသည်မှာ ရန်ကုန်စတော့ အိတ်ချိန်းသို့ စာရင်းဝင် လျှောက်လွှာမတင်မီ ရှေ့နှစ်များကို ဆိုလိုခြင်းဖြစ်ပြီး လုပ်ငန်းအမြတ်ရရှိမှု ဆိုသည်မှာ နှစ် နှစ်တာကာလ အရှုံး၊ အမြတ်ရရှိမှုတို့ကို ပေါင်းခြင်းဖြင့် ရရှိလာသည့် ပမာဏသည် သုညထက် ကျော်လွန်သည့် ပမာဏ ကို ဆိုပါသည်။

ပဉ္စမစာရင်းဝင်စံသတ်မှတ်ချက်မှာ (၅) လျှောက်ထား သည့်ကုမ္ပဏီသည် သက်ဆိုင်ရာစီးပွားရေး လုပ်ငန်းနယ်ပယ် တွင် တည်ဆဲဥပဒေများနှင့်အညီ လုပ်ငန်းလုပ်ဆောင်လျက်ရှိ သည့် ကုမ္ပဏီတစ်ခု ဖြစ်ရမည်ဖြစ်ပြီး တည်ငြိမ်သော အမြတ်ရရှိမှုကို ခန့်မှန်းနိုင်မည့် အခြေခံဝင်ငွေရရှိထားရန် လိုအပ်ပါသည်။

ဆဋ္ဌမစာရင်းဝင် စံသတ်မှတ်ချက်မှာ (၆) လျှောက် ထားသည့်ကုမ္ပဏီ၏ ဒါရိုက်တာအဖွဲ့ဝင်များနှင့် ကုမ္ပဏီ အား စီမံခန့်ခွဲသည့်ပုဂ္ဂိုလ်များသည် ယင်းတို့၏ စီးပွားရေးလုပ်ငန်းနယ်ပယ်များတွင် လုပ်ငန်းလုပ်ကိုင်ဆောင်ရွက်မှု နှင့် စပ်လျဉ်းသည့် အကျင့်စာရိတ္တ ကောင်းမွန်သူများဖြစ်ရမည့်အပြင် ပြစ်ဒဏ်ကျခံဖူးသူများလည်း မဖြစ်ရပေ။

သတ္တမစာရင်းဝင်စံသတ်မှတ်ချက်မှာ(၇) စီးပွားရေး လုပ်ငန်းများ လုပ်ဆောင်ရာတွင် အများပြည်သူ အထင် အမြင်လွဲမှားစေနိုင်သည့် မလျော်ကန်သော အပြုအမူ၊ အပြောအဆို၊ လုပ်ဆောင်မှုများကို မပြုလုပ်ရန်လိုအပ်ပြီး ကုမ္ပဏီသည်လည်း ထိရောက်၍ လိုက်လျောညီထွေဖြစ်မည့် ကုမ္ပဏီအတွင်း စည်းမျဉ်း၊ စည်းကမ်း၊ အမိန့်၊ ညွှန်ကြားချက်များနှင့်အညီ လုပ်ငန်းလုပ်ဆောင်လျက်ရှိသည့် ကုမ္ပဏီတစ်ခုဖြစ်ရန် လိုအပ်ပါသည်။

အဋ္ဌမစာရင်းဝင်စံသတ်မှတ်ချက်မှာ (၈) လျှောက် ထားသည့် ကုမ္ပဏီ၏ မည်သည့်ဒါရိုက်တာအဖွဲ့ဝင်မဆို အစုရှယ်ယာရှင် အစည်းအဝေး၏ အတည်ပြုချက်မရရှိဘဲ လုပ်ငန်းအမျိုးအစားတူ၊ အကျိုးစီးပွားတူ လုပ်ငန်းတစ်ခုခု ကို မပြုလုပ်ရပေ။

နဝမစာရင်းဝင် စံသတ်မှတ်ချက်မှာ (၉) လျှောက် ထားသည့် ကုမ္ပဏီအပါအဝင် ယင်း၏ဒါရိုက်တာ အဖွဲ့ဝင် များ၊ ကုမ္ပဏီကို ဦးဆောင်စီမံခန့်ခွဲလျက်ရှိသည့် လူပုဂ္ဂိုလ် များသည် နိုင်ငံတော်အစိုးရဌာန အဖွဲ့အစည်းများနှင့် အခြားမည်သည့်အဖွဲ့အစည်း တစ်ခုခု၏ အမည်မဲစာရင်းတွင်မျှ ပါဝင်နေခြင်းမရှိရပေ။

ဒသမစာရင်းဝင် စံသတ်မှတ်ချက်မှာ (၁၀) လျှောက် ထားသည့် ကုမ္ပဏီသည် မြန်မာနိုင်ငံ စာရင်းကိုင်စံများ (MFRS) (သို့မဟုတ်) နိုင်ငံတကာစာရင်းကိုင်စံများ (IFRS)နှင့်အညီ စာရင်းထိန်းသိမ်းမှု၊ စာရင်းစစ်ဆေးမှုတို့ကို လုပ်ဆောင်လျက်ရှိသည့် ကုမ္ပဏီတစ်ခု ဖြစ်ရပါမည်။ မြန်မာ နိုင်ငံစာရင်းကောင်စီမှ ညွှန်ကြားချက်များနှင့်အညီ စာရင်း ထိန်းသိမ်းဆောင်ရွက်ရမည်ဖြစ်ပြီး ရန်ကုန်စတော့ အိတ်ချိန်းသို့ တင်ပြလျှောက်ထားသည့်အခါ မည်သည့် ဘဏ္ဍာရေးရှင်းတမ်းမဆို ပြင်ပစာရင်းစစ်၏ “Unqualified Opinion” သို့မဟုတ် “Qualified Opinion” ဖြစ်ရပါမည်။

(၁၁) ခုမြောက် စာရင်းဝင်စံသတ်မှတ်ချက်မှာ လျှောက်ထားသည့် ကုမ္ပဏီသည် တည်ဆဲအခွန်ဆိုင်ရာ ဥပဒေများနှင့်အညီ အခွန်တာဝန်ကို ကျေပွန်ရမည်ဖြစ်ပြီး

(၁၂) ခုမြောက် စာရင်းဝင် စံသတ်မှတ်ချက်မှာ ရင်းနှီး မြှုပ်နှံ မှုပြုလုပ်သည့် လူပုဂ္ဂိုလ်/ အဖွဲ့အစည်းများ လွယ်ကူ လျင်မြန်စွာ ရင်းနှီးမြှုပ်နှံမှု ဆုံးဖြတ်ချက်ချမှတ်နိုင်စေရန် အတွက် ကုမ္ပဏီနှင့်စပ်လျဉ်းသည့် ကော်ပိုရိတ်သတင်း အချက်အလက်များကို အချိန်နှင့်တစ်ပြေးညီ ဖွင့်ဟ ကြေညာနိုင်ရမည် ဖြစ်ပါသည်။

(၁၃) ခုမြောက် စာရင်းဝင် စံသတ်မှတ်ချက်မှာ တည်ဆဲ ဥပဒေ၊ စည်းမျဉ်း/ စည်းကမ်းများကို လိုက်နာနိုင်စေရန် စည်းကမ်းလိုက်နာရေးအရာရှိတစ်ဦးအား မဖြစ်မနေ ခန့်အပ်တာဝန်ပေး၍ အစုရှယ်ယာအရောင်းအဝယ် ပြုလုပ်မှုဆိုင်ရာ ကိစ္စရပ်များအပါအဝင် အခြား လုပ်ငန်း ကိစ္စရပ်များ စနစ်တကျရှိစေရန်အတွက် သက်ဆိုင်ရာစည်း မျဉ်းများ ချမှတ်ဆောင်ရွက်ရမည် ဖြစ်သည်။

(၁၄) ခုမြောက်အချက်မှာ ကုမ္ပဏီ၏ လုပ်ငန်း လုပ်ဆောင်မှုပုံစံကို အနာဂတ်ဖွံ့ဖြိုးမှုဆိုင်ရာ မဟာ ဗျူဟာများ၊ အရေးပါသည့် အညွှန်းကိန်းများ၊ ခန့်မှန်းခြေ ထင်မြင်ယူဆချက်များအပါအဝင် ရန်ကုန် စတော့အိတ် ချိန်းသို့ လျှောက်လွှာတင်သည့်နှစ်မှစ၍ ငါးနှစ်တာကာလ အထိ ရေးဆွဲပြုစုထားရန်လိုအပ်ပြီး နှစ်စဉ်ပြန်လည် သုံးသပ်သည့် အလေ့အထရှိရမည်။

(၁၅) ခုမြောက် စာရင်းဝင်စံသတ်မှတ်ချက်မှာ အစု ရှယ်ယာဈေးကွက်အတွက် အရေးကြီးသည့် အခန်းကဏ္ဍ တစ်ခုဟုဆိုနိုင်သည့် အတွင်းသတင်းကို အသုံးပြု၍ အစုရှယ်ယာများအား အရောင်းအဝယ်ပြုလုပ်ခြင်းကို ကာကွယ်တားဆီးနိုင်မည့် ကုမ္ပဏီအတွင်း လိုက်နာရမည့် ဥပဒေ၊ စည်းမျဉ်း/ စည်းကမ်းများ၊ လုပ်ငန်းစဉ်များကို မဖြစ်မနေ ချမှတ်ဆောင်ရွက်ထားရမည်ဖြစ်ပြီး ကုမ္ပဏီ၏ ဒါရိုက်တာအဖွဲ့ဝင်များ၊ စီမံအုပ်ချုပ်သူများ၊ အရေးပါသည့် အခန်းကဏ္ဍများတွင် ပါဝင်ဆောင်ရွက် သည့် ဝန်ထမ်းများအပါအဝင် အားလုံးကို အသိပညာပေး ထားရပါမည်။

(၁၆) ခုမြောက် စာရင်းဝင်စံသတ်မှတ်ချက်မှာ ကောင်းမွန်သည့် ကော်ပိုရိတ်စီမံအုပ်ချုပ်မှု အလေ့အထ ရှိသော ကုမ္ပဏီတစ်ခုဖြစ်စေရန် လုပ်ငန်းလုပ်ဆောင်မှုများ မှအစ ကုမ္ပဏီတွင်း ဆုံးဖြတ်ချက်များပါမကျန် သက်ဆိုင်ရာစည်းမျဉ်းများကို ချမှတ်ဆောင်ရွက်လျက်ရှိ သည့် ကုမ္ပဏီတစ်ခု ဖြစ်ရပါမည်။

(၁၇) ခုမြောက် စာရင်းဝင်စံသတ်မှတ်ချက်မှာ လျှောက်ထားသည့် ကုမ္ပဏီသည် အနာဂတ်ကာလတွင် အစုရှယ်ယာရှင်များ၊ ရင်းနှီးမြှုပ်နှံသူများအတွက် ကျိုးကြောင်းညီညွတ်မှုရှိသည့် တည်ငြိမ်သော အမြတ် အစွန်းကိုရရှိနိုင်ရန် မျှော်မှန်းချက်ထားရှိနိုင်သည့် ကုမ္ပဏီ တစ်ခုဖြစ်ရန် လိုအပ်ခြင်းပင် ဖြစ်ပါသည်။

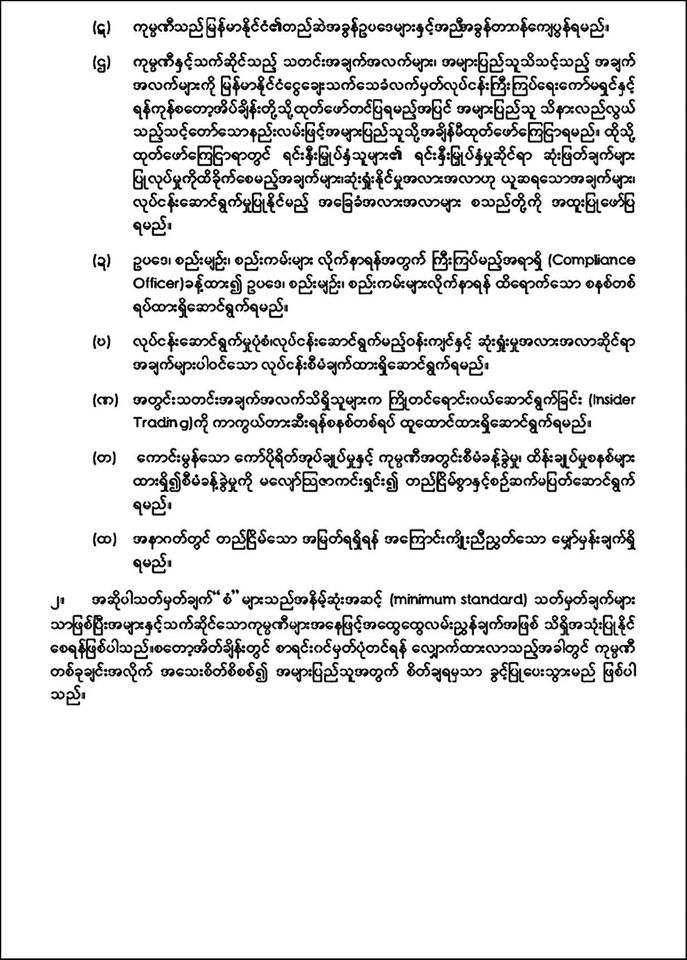

သိရှိထားသင့်သည့် အခြားသောပုံသေစံသတ်မှတ်ချက်များ

စာရင်းဝင်ရောက်လိုသည့် ကုမ္ပဏီတစ်ခုအနေဖြင့် အထက်ဖော်ပြပါ စံသတ်မှတ်ချက်များအပြင် သိရှိထား ရမည့် အခြားသော ပုံသေစံသတ်မှတ်ချက်များလည်း ရှိပါသည်။ ယင်းတို့မှာ (၁) ဈေးကွက်တွင် အလွယ်တကူ အရောင်းအဝယ်ပြုလုပ်နိုင်သော အစုရှယ်ယာ (Floating Share) အရေအတွက်သည် ၅၀၀၀ အနည်းဆုံး ရှိရပါမည်။ အခြားဆက်စပ်သည့် စံသတ်မှတ်ချက်တစ်ခုမှာ (၂) ယင်းအစုရှယ်ယာ အရေအတွက် ၅၀၀၀ ၏ ဈေးကွက် တန်ဖိုးသည် အနည်းဆုံးကျပ် ၅၀၀၀၀၀၀၀၀ (ကျပ်သန်း ၅၀၀ တိတိ) ရှိရမည်ဖြစ်ပါသည်။ ပုံမှန်အားဖြင့် အခြား သော စတော့အိတ်ချိန်းများ၌ ဈေးကွက်အတွင်း ရင်းနှီး မြှုပ်နှံသူများစွာ အရောင်းအဝယ်ပြုလုပ်နိုင်စေရန် ယင်း စာရင်းဝင်စံသတ်မှတ်ချက် နှစ်ချက်ကို မြှင့်တင်ထားလေ့ ရှိပြီး မိမိတို့နိုင်ငံအနေဖြင့် ယင်းအရေအတွက်သည် နည်းလှသည်ဟု ဆိုနိုင်သော်လည်း အစပျိုးသည့် ဈေးကွက်တစ်ခုအတွက် လက်ရှိအခြေအနေနှင့် ကိုက်ညီမှု ရှိစေရန် လျှော့ချပြင်ဆင်ပေးထားခဲ့သည်ဟု ဆိုနိုင်မည် ဖြစ်ပါသည်။

ထို့ပြင် စဉ်ဆက်မပြတ်လုပ်ကိုင်ဆောင်ရွက်လျက် ရှိသည့် ကုမ္ပဏီတစ်ခုဖြစ်စေရန်အလို့ငှာ (၃) ကုမ္ပဏီ၏ လုပ်ငန်းလုပ်ကိုင်ဆောင်ရွက်မှုသက်တမ်းသည် လျှောက် ထားသည့်နေ့ရက်မတိုင်မီ အနည်းဆုံး နှစ်နှစ်တိတိရှိရမည် ဖြစ်ပါသည်။ ဈေးကွက်အတွင်း အစုရှယ်ယာ အရောင်း အဝယ်ပြုလုပ်မှုများ အဆင်ပြေချောမွေ့စေရန် စာရင်း ဝင်ရောက်မည့် ကုမ္ပဏီသည် (၄) သက်ဆိုင်ရာတည်ဆဲ ဥပဒေများမှ ပြဋ္ဌာန်းချက်များကို လိုက်နာခြင်းမှလွဲ၍ အစုရှယ်ယာ လွှဲပြောင်းမှုများအပေါ် မည်သည့်ကန့်သတ် ချက်မှ ထားရှိ၍မရပါ။ ယင်းအချက်မှာ စတော့အိတ်ချိန်းသို့ ဝင်ရောက်ပြီးနောက် အစုရှယ်ယာရှင်များ၏ နေ့စဉ်အချိန် နှင့်အမျှ အစုရှယ်ယာ အရောင်းအဝယ် ပြုလုပ်မှုများတွင် အဆင်ပြေချောမွေ့စွာ လွှဲပြောင်းမှုများ ပြုလုပ်နိုင်စေရေးအတွက်ဖြစ်ပါသည်။

ကုမ္ပဏီမှ ထုတ်ဝေထားသည့် အစုရှယ်ယာများကို လွယ်ကူစွာလွှဲပြောင်းမှုများ ပြုလုပ်နိုင်ရန် (၅) အစု ရှယ်ယာရှင် ဝန်ဆောင်မှုကိစ္စရပ်များကို စတော့အိတ်ချိန်း သို့ ယုံကြည်စိတ်ချစွာ အပ်နှံရမည်ဖြစ်သည့်အပြင် (၆) စာရင်းဝင်ရောက်သည့်အခါ စတော့အိတ်ချိန်းမှ လုပ်ဆောင်သည့် အစုရှယ်ယာများနှင့် အစုရှယ်ယာရှင် စာရင်းများအား စတော့အိတ်ချိန်းနှင့် ငွေချေးသက်သေခံ လက်မှတ်ကုမ္ပဏီများအကြား ချိတ်ဆက်ထားသည့် ကွန်ပျူတာစနစ်အတွင်းသို့ အီလက်ထရောနစ်နည်းလမ်းဖြင့် ထည့်သွင်းနိုင်ရန် စာရင်းမှတ်တမ်း ထိန်းသိမ်းခြင်း ဆိုင်ရာဝန်ဆောင်မှုကို ရယူ၍ လုပ်ဆောင်ရပါမည်။

အချို့သောစာရင်းဝင် စံသတ်မှတ်ချက်များသည် တစ်ခုနှင့်တစ်ခု ချိတ်ဆက်လျက်ရှိသည်ကို အလွယ်တကူ သိရှိနားလည်နိုင်ပါသည်။ အများနှင့်သက်ဆိုင်သည့် ကုမ္ပဏီတစ်ခုသည် ရင်းနှီးမြှုပ်နှံမှု ပြုလုပ်ထားကြသည့် အစုရှယ်ယာရှင်များစွာအတွက် အင်မတန်တာဝန်ကြီး သည်ဟုဆိုလျှင် မည်သူမှ ငြင်းဆိုလိမ့်မည်မဟုတ်ပါ။

ထို့ပြင် စတော့အိတ်ချိန်း၌ စာရင်းဝင်သော အများနှင့် သက်ဆိုင်သည့် ကုမ္ပဏီတစ်ခုဖြစ်သည်နှင့်အညီ မိမိတို့၏ လက်ရှိအစုရှယ်ယာရှင်များ၊ မိမိတို့ကုမ္ပဏီအား ယုံကြည် စိတ်ချစွာဖြင့် ရင်းနှီးမြှုပ်နှံမှုများ ပြုလုပ်ကြမည့် အများ ပြည်သူအပါအဝင် လူပုဂ္ဂိုလ်/ အဖွဲ့အစည်းများစွာအတွက် တာဝန်ခံမှု၊ တာဝန်ယူမှု အပြည့်ရှိရမည်ဖြစ်၍ မြန်မာနိုင်ငံ အရင်းအနှီးဈေးကွက်အတွင်း စံနမူနာပြ ကုမ္ပဏီများဖြစ်ရန် လည်း အထူးပင်လိုအပ်လှပါသည်။

ရန်ကုန်စတော့အိတ်ချိန်းမှ အထက်ဖော်ပြပါ စာရင်း ဝင်စံသတ်မှတ်ချက်များကို အခြေခံ၍ ကုမ္ပဏီ၏ ဝင်ငွေ တိုးတက်ရရှိနိုင်မှု ရှိ/ မရှိ၊ အများပြည်သူ ရင်းနှီးမြှုပ်နှံမှု ပြုလုပ်နိုင်သည့် ခိုင်မာသော ကုမ္ပဏီတစ်ခု ဟုတ်/ မဟုတ်၊ ကုမ္ပဏီ၏ စီမံအုပ်ချုပ်မှုနှင့် စာရင်းထိန်းသိမ်းမှု မှန်ကန် ကောင်းမွန်မှု ရှိ/ မရှိ အစရှိသည့် စိစစ်မှုများကို ပြုလုပ်ပါ သည်။ အဓိကစိစစ်ရသည့် ရည်ရွယ်ချက်မှာ ရင်းနှီးမြှုပ်နှံသူ များအား အကာအကွယ်ပေးရေးနှင့် အများပြည်သူ၏ အကျိုးစီးပွားကို အကာအကွယ်ပေးရေးတို့အတွက်ပင် ဖြစ်ပါသည်။ တစ်ဖက်က ပြန်ကြည့်လျှင် ကုမ္ပဏီများအတွက် လုပ်ငန်းနယ်ပယ်အတွင်း ပွင့်လင်းမြင်သာမှုရှိစွာ ယှဉ်ပြိုင် နိုင်စွမ်းရှိသည့် ကုမ္ပဏီတစ်ခု ဖြစ်လာစေမည်ဟု မှတ်ယူနိုင် ပါသည်။

အချို့သော စာရင်းဝင်စံသတ်မှတ်ချက်များကို အသစ် ထွက်ရှိခဲ့သော မြန်မာနိုင်ငံကုမ္ပဏီများ ဥပဒေ (၂၀၁၇)၊ မြန်မာနိုင်ငံစာရင်းကောင်စီက ထုတ်ပြန်ခဲ့သော အမိန့်ကြော်ငြာစာအမှတ် (၁၈/ ၂၀၁၈) တို့နှင့် ကိုက်ညီမှု ရှိစေရန် ၂၀၁၈ ခုနှစ်တွင် ပထမအကြိမ် အနည်းငယ်မွမ်းမံ ပြင်ဆင်ထားခဲ့ပြီးဖြစ်ပါသည်။

အထက်ဖော်ပြပါ စာရင်းဝင်စံသတ်မှတ်ချက် ၁၇ ချက်နှင့် အခြားသောပုံသေစံသတ်မှတ်ချက်ခြောက်ချက်ကို ရန်ကုန်စတော့အိတ်ချိန်း(YSX)၏ လုပ်ငန်းစည်းမျဉ်းတစ်ခု ဖြစ်သည့် ငွေချေးသက်သေခံလက်မှတ်များ စာရင်းဝင်ခြင်း ဆိုင်ရာ လုပ်ငန်းစည်းမျဉ်းများ၌ ထည့်သွင်းပြဋ္ဌာန်းထားပြီး ရန်ကုန်စတော့အိတ်ချိန်း၏ ဝက်ဘ်ဆိုက်တွင် (မြန်မာ-အင်္ဂလိပ်) နှစ်ဘာသာဖြင့် အလွယ်တကူ ရယူကြည့်ရှု လေ့လာနိုင်ပါသည်။

အလျဉ်းသင့်၍တင်ပြရလျှင် ယခင်က ယင်းလုပ်ငန်း စည်းမျဉ်းများသည် အင်္ဂလိပ်ဘာသာဖြင့်သာ ဖတ်ရှုလေ့လာ နိုင်ပြီး အနာဂတ်ကာလတွင် ဝင်ရောက်လာနိုင်သည့် ကုမ္ပဏီများ၊ ဝင်ရောက်ရန် ပြင်ဆင်လျက်ရှိသည့် ကုမ္ပဏီ များအနေဖြင့် အလွယ်တကူ ဖတ်ရှုလေ့လာ၍ သိရှိ နားလည်ထားခြင်းအားဖြင့် မိမိတို့ကိုယ်တိုင်ပြင်ဆင်ထား နိုင်ပြီး တစ်ဖက်တစ်လမ်းမှ ကုန်ကျစရိတ်များ သက်သာ စေရန်သော်လည်းကောင်း၊ အများပြည်သူ ယုံကြည်စိတ်ချ ရသည့် အများနှင့်သက်ဆိုင်သည့် ကုမ္ပဏီများဖြစ်စေရန် လည်းကောင်း၊ အရင်းအနှီးဈေးကွက်အတွင်းရှိ ပါဝင် လုပ်ကိုင် ဆောင်ရွက်လျက်ရှိသည့် လူပုဂ္ဂိုလ်၊ အဖွဲ့အစည်း (Stakeholder) များအားလုံး အဆင်ပြေချောမွေ့စွာ ကိုးကားနိုင်စေရန်သော်လည်းကောင်း စသည့် ရည်ရွယ် ချက်များဖြင့် ၂၀၁၉ ခုနှစ်အတွင်း ငွေချေးသက်သေခံ လက်မှတ်ကုမ္ပဏီတစ်ခုနှင့် ဥပဒေအကျိုးဆောင်အဖွဲ့ အစည်းတစ်ခုတို့၏ ကိုယ်ရောစိတ်ပါ ကူညီမှုနှင့်အတူ မိမိတို့ တတ်စွမ်းသမျှကြိုးစား၍ မြန်မာဘာသာသို့ ပြန်ဆို ခဲ့ကြခြင်းဖြစ်ပါသည်။ ရန်ကုန်စတော့အိတ်ချိန်း၏ စာရင်း ဝင်စံသတ်မှတ်ချက်များကို ပိုမိုရှင်းလင်းလွယ်ကူစွာ နားလည်ခြင်းဖြင့် တစ်စုံတစ်ရာ အထောက်အကူ ရရှိနိုင် လိမ့်မည်ဟု မျှော်မှန်းချက်ဖြင့် တင်ပြလိုက်ရပါသည်။ ။

ရည်ညွှန်း - www.dica.gov.mm၊

www.secm.gov.mm၊

ပြည့်ဖြိုးအောင်

(စီမံကိန်း၊ ဘဏ္ဍာရေးနှင့် စက်မှုဝန်ကြီးဌာန)