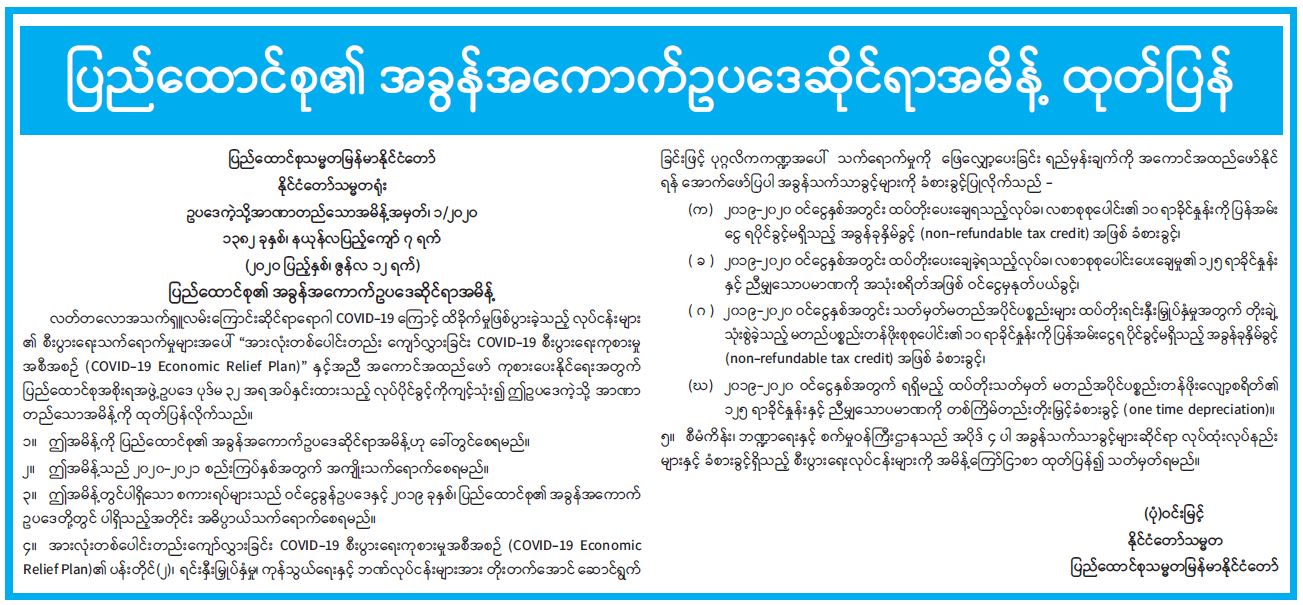

ပြည်ထောင်စုသမ္မတမြန်မာနိုင်ငံတော်

နိုင်ငံတော်သမ္မတရုံး ဥပဒေကဲ့သို့အာဏာတည်သောအမိန့်အမှတ်၊ ၁/၂ဝ၂ဝ

၁၃၈၂ ခုနှစ်၊ နယုန်လပြည့်ကျော် ၇ ရက်

(၂ဝ၂ဝ ပြည့်နှစ်၊ ဇွန်လ ၁၂ ရက်)

ပြည်ထောင်စု၏ အခွန်အကောက်ဥပဒေဆိုင်ရာအမိန့်

လတ်တလောအသက်ရှူလမ်းကြောင်းဆိုင်ရာရောဂါ covD-19 ကြောင့် ထိခိုက်မှုဖြစ်ပွားခဲ့သည့် လုပ်ငန်းများ၏ စီးပွားရေးသက်ရောက်မှုများအပေါ် “အားလုံးတစ်ပေါင်းတည်း ကျော်လွှားခြင်း COVID-19 စီးပွားရေးကုစားမှု အစီအစဉ် (COVID-19 Economic Relief Plan)" နှင့်အညီ အကောင်အထည်ဖော် ကုစားပေးနိုင်ရေးအတွက် ပြည်ထောင်စုအစိုးရအဖွဲ့ဥပဒေ ပုဒ်မ ၃၂ အရ အပ်နှင်းထားသည့် လုပ်ပိုင်ခွင့်ကိုကျင့်သုံး၍ ဤဥပဒေကဲ့သို့ အာဏာ တည်သောအမိန့်ကို ထုတ်ပြန်လိုက်သည်။

၁။ ဤအမိန့်ကို ပြည်ထောင်စု၏ အခွန်အကောက်ဥပဒေဆိုင်ရာအမိန့်ဟု ခေါ်တွင်စေရမည်။

၂။ ဤအမိန့်သည် ၂၀၂၀-၂၀၂၁ စည်းကြပ်နှစ်အတွက် အကျိုးသက်ရောက်စေရမည်။

၃။ ဤအမိန့်တွင်ပါရှိသော စကားရပ်များသည် ဝင်ငွေခွန်ဥပဒေနှင့် ၂၀၁၉ ခုနှစ်၊ ပြည်ထောင်စု၏ အခွန်အကောက် ဥပဒေတို့တွင် ပါရှိသည့်အတိုင်း အဓိပ္ပာယ်သက်ရောက်စေရမည်။

၄။အားလုံး တစ်ပေါင်းတည်း ကျော်လွှားခြင်း COVID-19 စီးပွားရေးကုစားမှု (COVID-19 Economic Relief Plan)၏ ပန်းတိုင်(၂)၊ ရင်းနှီးမြှုပ်နှံမှု၊ ကုန်သွယ်ရေးနှင့် ဘဏ်လုပ်ငန်းများအား တိုးတက်အောင် ဆောင်ရွက်ခြင်းဖြင့် ပုဂ္ဂလိကကဏ္ဍအပေါ် သက်ရောက်မှုကို ဖြေလျှော့ပေးခြင်း ရည်မှန်းချက်ကို အကောင်အထည်ဖော်နိုင်ရန် အောက်ဖော်ပြပါ အခွန်သက်သာခွင့်များကို ခံစားခွင့်ပြုလိုက်သည် -

(က) ၂၀၁၉-၂၀၂၀ ဝင်ငွေနှစ်အတွင်း ထပ်တိုးပေးချေရသည့်လုပ်ခ၊ လစာစုစုပေါင်း၏ ၁၀ ရာခိုင်နှုန်းကို ပြန်အမ်းငွေ ရပိုင်ခွင့်မရှိသည့် အခွန်ခုနှိမ်ခွင့် (non-refundable tax credit) အဖြစ် ခံစားခွင့်၊

( ခ ) ၂၀၁၉-၂၀၂၀ ဝင်ငွေနှစ်အတွင်း ထပ်တိုးပေးချေခဲ့ရသည့်လုပ်ခ၊ လစာစုစုပေါင်းပေးချေမှု၏ ၁၂၅ ရာခိုင်နှုန်း၊နှင့် ညီမျှသောပမာဏကို အသုံးစရိတ်အဖြစ် ဝင်ငွေမှနုတ်ပယ်ခွင့်၊

(ဂ) ၂၀၁၉-၂၀၂၀ ဝင်ငွေနှစ်အတွင်း သတ်မှတ်မတည်အပိုင်ပစ္စည်းများ ထပ်တိုးရင်းနှီးမြှုပ်နှံမှုအတွက် တိုးချဲ့သုံးစွဲခဲ့သည့် မတည်ပစ္စည်းတန်ဖိုးစုစုပေါင်း၏ ၁၀ ရာခိုင်နှုန်းကို ပြန်အမ်းငွေရပိုင်ခွင့်မရှိသည့် အခွန်ခုနှိမ်ခွင့် (non-refundable tax credit) အဖြစ် ခံစားခွင့်၊ (ဃ) ၂၀၁၉-၂၀၂၀ ဝင်ငွေနှစ် အတွက် ရရှိမည့် ထပ်တိုးသတ်မှတ် မတည်အပိုင်ပစ္စည်းတန်ဖိုးလျော့စရိတ်၏ ၁၂၅ ရာခိုင်နှုန်းနှင့် ညီမျှသောပမာဏကို တစ်ကြိမ်တည်းတိုးမြှင့်ခံစားခွင့် (one time depreciation)။

၅။ စီမံကိန်း၊ ဘဏ္ဍာရေးနှင့် စက်မှုဝန်ကြီးဌာနသည် အပိုဒ် ၄ ပါ အခွန်သက်သာခွင့်များဆိုင်ရာ လုပ်ထုံးလုပ်နည်း များနှင့် ခံစားခွင့်ရှိသည့် စီးပွားရေးလုပ်ငန်းများကို အမိန့်ကြော်ငြာစာ ထုတ်ပြန်၍ သတ်မှတ်ရမည်။

(ပုံ)ဝင်းမြင့်

နိုင်ငံတော်သမ္မတ

ပြည်ထောင်စုသမ္မတမြန်မာနိုင်ငံတော်